Sustentabilidade Ambiental em Processos de Fusão e Aquisições (M&A)

Aspectos técnicos, recomendações e contribuição a sustentabilidade ambiental dos processos de M&A

Dr. Mário Marcelino

9/22/20257 min read

Sustentabilidade Ambiental em Processos de Fusão e Aquisições (M&A)

1. Introdução e importância estratégica

Nos últimos anos, a sustentabilidade ambiental passou de uma preocupação secundária para um eixo estratégico nas operações de fusões e aquisições (M&A). Empresas que carregam passivos ambientais — como áreas contaminadas, processos de multas, ou produtos associados a riscos de saúde pública — podem comprometer fortemente o valor da transação.

Ao mesmo tempo, empresas com boa performance ambiental e alinhadas a metas ESG (Environmental, Social and Governance) tendem a ser mais atrativas, tanto para investidores quanto para clientes. Assim, a sustentabilidade se tornou um diferencial competitivo em M&A: pode aumentar o valor do ativo ou, ao contrário, gerar desvalorização e litígios multimilionários.

Exemplo: grandes fundos de investimento como BlackRock e Norges Bank já condicionam investimentos à comprovação de compromissos ambientais. Em M&A, isso significa que negócios com falhas ambientais podem perder investidores estratégicos ou acessar capital mais caro.

2. Como a sustentabilidade impacta valor e decisão de investimento

O impacto ambiental se reflete diretamente na avaliação econômica da transação. Isso ocorre em quatro frentes principais:

Fluxo de caixa futuro – custos com multas, indenizações ou remediação reduzem projeções financeiras.

Custo de capital – bancos e seguradoras tendem a encarecer operações de empresas com risco ambiental, aumentando o WACC (Weighted Average Cost of Capital).

Preço do ativo – descobertas ambientais durante a due diligence podem levar a descontos diretos no valuation, cláusulas de retenção de valor ou até desistência da transação.

Valorização positiva – por outro lado, empresas com boas práticas ambientais podem ser adquiridas a múltiplos maiores, já que reduzem riscos regulatórios e trazem ganhos de imagem e reputação.

Exemplo: uma indústria de embalagens recicláveis pode valer mais do que uma concorrente que usa plástico descartável, porque está melhor posicionada para atender demandas futuras de regulação e consumo consciente.

3. Pré-deal: due diligence ambiental e ESG

3.1. Due diligence ambiental tradicional (EDD)

O processo de Environmental Due Diligence (EDD) busca identificar passivos ambientais escondidos. Ele é dividido em fases:

Phase I: análise documental, entrevistas, inspeção no local e checagem de licenças ambientais. É um levantamento preliminar, de baixo custo, mas capaz de indicar riscos relevantes.

Phase II: caso haja indícios de contaminação, realizam-se coletas de solo, água subterrânea ou ar, com análises laboratoriais. Aqui os custos aumentam, mas o comprador passa a ter dados concretos sobre riscos.

Phase III: em situações mais graves, é feito o orçamento de planos de remediação e negociação de responsabilidades.

3.2. Due diligence ESG ampliada

Nos últimos anos, a avaliação foi além da contaminação. Hoje se avaliam também:

emissões de gases de efeito estufa (e a estratégia de descarbonização da empresa);

uso da água e impactos em bacias hidrográficas;

relação da cadeia de suprimentos com práticas de desmatamento;

exposição a químicos críticos (PFAS, amianto, pesticidas);

governança ambiental e reputação pública.

Essa abordagem mais ampla permite antecipar riscos regulatórios futuros e impactos reputacionais que podem reduzir o valor do negócio.

4. Quantificação do risco e modelagem financeira

Os riscos identificados na due diligence devem ser traduzidos em números. Isso inclui:

Provisionamento: cálculo de valores necessários para remediação de áreas contaminadas ou regularização de passivos.

Cenários de stress: simulações de novas legislações ambientais (ex.: banimento de substâncias químicas) ou multas por não conformidade.

Ajustes de preço: uso de mecanismos como earn-outs (pagamentos condicionados) para alinhar preço da transação ao cumprimento de metas ambientais.

Exemplo: se a due diligence identifica risco de R$ 50 milhões em passivos ambientais, esse valor pode ser retido em escrow até que se confirme a dimensão real do problema.

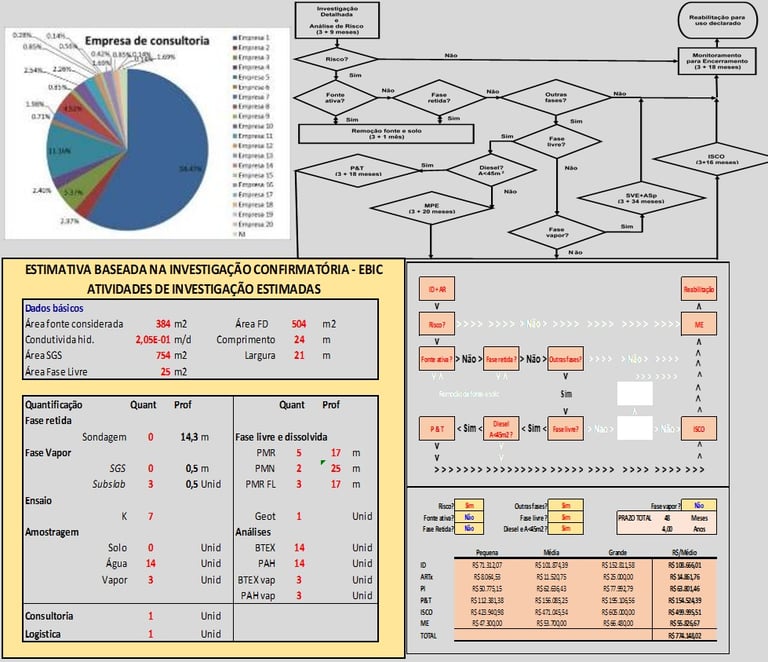

5. A. Metodologia EBIC: de passivos a oportunidades de negócio

Um dos grandes desafios em processos de M&A é a gestão de áreas contaminadas. Normalmente vistas apenas como passivos ambientais e financeiros, essas áreas carregam incertezas sobre extensão da contaminação, custos de recuperação e restrições de uso futuro.

Experiências nacionais e internacionais mostram, porém, que terrenos contaminados podem ser transformados em ativos estratégicos quando avaliados com rigor técnico e visão de longo prazo. Casos emblemáticos incluem o Battery Park City, em Nova York, onde áreas industriais poluídas foram reabilitadas e convertidas em um bairro valorizado, e o projeto de revitalização do antigo terreno da Petrobras em Mauá (SP), que demonstra como a recuperação planejada pode criar novos empreendimentos rentáveis.

Para dar base técnica a essas decisões em M&A, destaca-se a metodologia EBIC (Estimativa Baseada na Investigação Confirmatória), desenvolvida pelo Dr. Mário Marcelino na Universidade de São Paulo (USP). A EBIC fornece um marco confiável de avaliação, permitindo que áreas contaminadas sejam vistas não apenas como passivos, mas também como oportunidades de reabilitação e valorização.

Contribuições da EBIC em M&A

Define com precisão as atividades de recuperação necessárias;

Estabelece prazos e etapas de remediação, com cronogramas realistas;

Gera estimativas de custos médios, fundamentais para provisionamento e negociação contratual;

Identifica as exigências legais para mudança de uso do solo e licenciamento do empreendimento;

Apoia a redação de cláusulas contratuais de M&A, oferecendo dados objetivos para escrows, indenizações ou seguros ambientais.

Estrutura metodológica

Investigação preliminar e mapeamento histórico da área;

Investigação confirmatória para validar a presença e a extensão da contaminação;

Estimativa detalhada de remediação, permitindo planejamento físico-financeiro integrado ao negócio.

Exemplo prático

Em uma aquisição recente, a EBIC foi utilizada para avaliar um terreno contaminado. Sem a metodologia, a negociação teria fracassado devido à falta de clareza sobre riscos e custos. A EBIC reduziu incertezas, calculou prazos de recuperação e integrou as informações ao plano financeiro do projeto, transformando um passivo ambiental em oportunidade de investimento sustentável.

Assim, a EBIC fortalece a sustentabilidade em M&A ao minimizar riscos, proteger investidores e estimular a recuperação de áreas degradadas.

6. Estruturas contratuais e mitigadores de risco

Para lidar com riscos ambientais em contratos de M&A, utilizam-se mecanismos jurídicos específicos:

Representations & Warranties (R&W): declarações formais do vendedor sobre conformidade ambiental. Caso sejam falsas, o comprador pode exigir indenização.

Indemnities e escrows: retenção de parte do preço em contas vinculadas, liberadas apenas se não surgirem passivos ambientais.

Seguro ambiental (EIL – Environmental Impairment Liability): cobre custos inesperados de remediação, mas costuma ter exclusões importantes.

Estrutura do negócio: optar por adquirir apenas ativos (asset deal), evitando herdar passivos corporativos.

7. Integração pós-fechamento (Post-Merger Integration — PMI)

A integração ambiental após a aquisição é decisiva para capturar valor. Entre as ações principais estão:

alinhar políticas ambientais entre comprador e adquirido;

padronizar sistemas de gestão ambiental (ISO 14001, relatórios de GEE);

definir metas e indicadores (KPIs) de sustentabilidade;

treinar equipes e integrar culturas organizacionais.

Falhas na integração costumam gerar perda de sinergias, multas por não conformidade e danos à reputação.

8. Casos práticos: lições e precedentes

Bayer & Monsanto (2018): a aquisição da Monsanto expôs a Bayer a centenas de milhares de processos sobre o herbicida glifosato, resultando em acordos de bilhões de dólares. Uma análise sob a ótica da EBIC poderia ter permitido quantificar melhor os riscos ambientais e legais, incorporando cenários de litígios massivos e fortalecendo provisões financeiras no valuation.

DuPont, Chemours e Corteva (caso PFAS): passivos ambientais relacionados a químicos persistentes geraram processos judiciais e acordos gigantescos anos após as operações de cisão. Se metodologias como a EBIC fossem aplicadas, seria possível antecipar a dimensão de remediações futuras e criar mecanismos de alocação contratual de risco mais robustos.

Shell & BG Group: a integração envolveu riscos regulatórios complexos em múltiplas jurisdições de óleo e gás. O uso da EBIC em ativos específicos teria fornecido uma visão mais clara da extensão de passivos ambientais e dos custos de adequação regulatória, especialmente em operações offshore.

Esses exemplos reforçam como metodologias estruturadas como a EBIC podem transformar incertezas em dados objetivos, ampliando a capacidade de negociação e de gestão de riscos em M&A.

9. Ferramentas regulatórias e normativas a considerar

CERCLA (EUA): lei de responsabilidade ambiental que pode responsabilizar adquirentes mesmo sem culpa, em caso de áreas contaminadas.

Taxonomia da União Europeia e padrões TCFD/ISSB: exigem divulgação transparente de riscos ambientais e climáticos, influenciando avaliações de risco e valor em transações internacionais.

10. Recomendações práticas

Realizar uma due diligence ambiental faseada (Phase I e II) o quanto antes.

Incorporar metodologias como a EBIC, para transformar áreas contaminadas em ativos com valor.

Quantificar passivos com cenários de stress e provisões financeiras.

Negociar cláusulas claras de R&W e usar seguros quando aplicável.

Planejar integração ambiental com metas de curto e longo prazo.

Avaliar não só os riscos, mas também oportunidades ambientais que aumentam o valor do negócio.

11. Tendências futuras

Adoção de due diligence ESG cada vez mais profunda, com participação de especialistas multidisciplinares.

Crescimento do mercado de seguros ambientais, ajustados a riscos emergentes como PFAS.

Pressão regulatória por maior transparência e divulgação de riscos ambientais, especialmente em transações internacionais.

Incorporação de metodologias como a EBIC em protocolos de due diligence, fortalecendo a integração entre sustentabilidade, avaliação financeira e decisão estratégica.

Conclusão

A sustentabilidade ambiental é hoje um dos fatores mais críticos em operações de M&A. Ao mesmo tempo em que expõe empresas a riscos legais, financeiros e reputacionais, também pode abrir oportunidades de geração de valor e diferenciação competitiva.

A EBIC surge como uma metodologia essencial, permitindo avaliar com clareza os riscos e custos associados a áreas contaminadas, transformando potenciais passivos em ativos estratégicos. Integrada à due diligence e ao planejamento financeiro, a EBIC contribui para decisões mais seguras, negócios mais sustentáveis e resultados mais robustos no longo prazo.

Sustentabilidade

Consultoria ambiental com foco em desenvolvimento sustentável.

CONTATO

contato@frevo.eco.br

+55 (11) 98305-0121

© 2025. All rights reserved.